“国产英伟达”上市三天后,英伟达H200解禁

跟着白宫发布《2025好意思国国度安全政策》,好意思国调动了寰球政策后,第一个“调动”出现了:

好意思国时刻12月8日,特朗普在外交媒体文书,基于一定的前提,将允许英伟达向中国出售H200东谈主工智能芯片。

所谓的前提,其一是“抑制”,仅限获批客户;其二是“收费”,销售额的25%将归好意思国政府;其三是“确保好意思国国度安全得到陆续保险”,这是变相的“证明权在本身”,标明好意思国保留随时收回许可的权柄。

正巧的是,H200的“放行”,刚好“撞”上了两家国产GPU的上市周期。

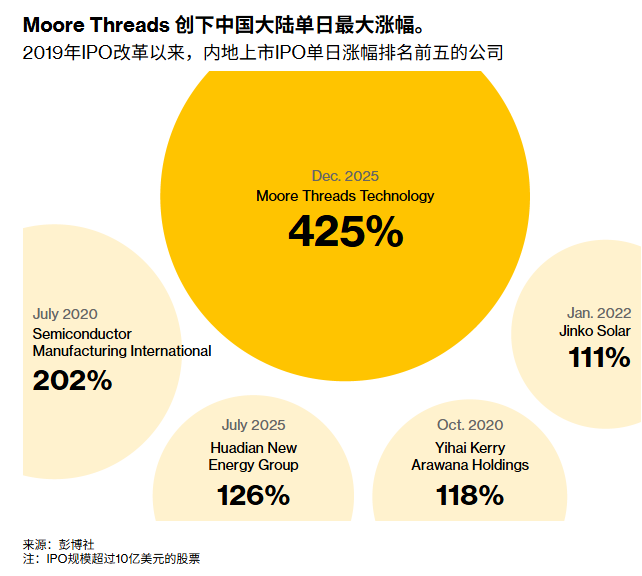

12月5日,被称为“国产英伟达”的摩尔线程肃肃登陆A股。

这家由英伟达前高管张建中创立、曾被好意思国政府列入“黑名单”的GPU公司,首日收盘涨幅425%,市值一度突破300亿,创下2019年以来大型IPO单日最大涨幅记录,上一次有这个待遇的照旧2020年上市的中芯外洋,首日涨幅202%。

就在灭亡天,“国产GPU四小龙”之一的沐曦股份开启申购,IPO中签成果仅为0.033%。

在好意思国最新的《2025好意思国国度安全政策》中,中国被界说为“紧要经济竞争敌手”,其核情意图包括抑制中国产业链向高端升级。

在此配景下,对H200的放行,若干有些耐东谈主寻味。

一种不雅点以为,这结净是为了生意:中国事寰球最大的半导体商场,东谈主工智能产业繁茂发展,销毁中国商场无异于自断臂膀。

另一种担忧则指出,这可能潜伏更深合计:趁国内GPU产业尚处发展初期,让好意思国“宿将”重返赛场,对国产替代趋势奉行降维打击,重新夺回商场份额,以致拖慢中国时刻赶超的秩序。

那么,H200真能承载这份贪心吗?国产GPU们又将濒临若何的变局?

过时

过时

H200于2023年11月发布,2024年二季度肃肃上市。

为问候隆起科学家,英伟达一直以他们的名字定名一代又一代的芯片架构,从居里、特斯拉、费米、开普勒、麦克斯韦、帕斯卡、图灵、伏打到安培、洛夫莱斯、霍普以及布莱克威尔。

H200来自出身于2022年3月的霍普(Hopper)系,它的上一代是H100。

2022年11月,ChatGPT-3横空出世,大模子的爆发,令全全国对英伟达的GPU趋之若鹜,而H100就是他们主要追逐的对象。这种追捧很快延续到了H200,它的推感性能着实是H100的2倍。

H200芯片。图源:英伟达官网

对中国而言,霍普系是地缘政事烈风吹向中国时,留住的第一谈深远裂痕。

2022年10月,拜登政府祭出芯片出口抑制政策,H100仅能以阉割版H800的样貌干涉中国商场,后续推出的H200则澈底无缘中国商场,英伟达只可向中国投放性能仅为H200 7.5%的H20芯片。

这导致的成果是,英伟达在中国的商场份额被大幅“阉割”:2023年四季度,它在中国大陆的营收占比由此前的20%—25%降至个位数。本年4月,跟着特朗普进一步抑制英伟达向中国销售H20芯片,黄仁勋坦言,个位数也早已变成了0,澈底错过了中国东谈主工智能的加快发延期。

如今,当H200再度来到中国时,它本身也早已风光不再:它在英伟达按秒计算、高速迭代的芯片家眷中,处于相对过时状况。与2024年推出的布莱克威尔(Blackwell)系比较,性能过时18个月,在AI领域,这十分于iPhone17与iPhone15之间的代际差。

而布莱克威尔(Blackwell)也将很快让出一号位,在本年英伟达公布的畴昔芯片道路图里,畴昔三年里,鲁宾(Rubin)、费曼(Feyman)将连接登场。

“家眷”顺位的着落,反倒匡助H200获取了“干涉中国商场”的阅历(此前媒体曾放风说推敲放行Blackwell的低配版,但很快不清醒之),这背后恰是特朗普与黄仁勋所达成共鸣:

既不需要太过操心中国会得到好意思国的先进时刻,同期又能在这个寰球最大的半导体商场分一杯羹。

对于这杯羹,“生意东谈主总统”特朗普的开价是“提成”25%。这笔利润具体会有若干,当下未知。

参考项不错是H20,本年8月,英伟达首席财务官科莱特·克雷斯曾示意,“若是地缘政事问题消退,那么英伟达每季度可向中国大陆地区出口价值20亿至50亿好意思元的芯片”,或借用黄仁勋的数字:“中国商场对英伟达而言价值500亿好意思元”。

但这笔生意的根基并不踏实。

争议

争议

隐患当先来自好意思国里面。

对于是否对中国商场放行芯片,好意思国里面争议极大。即便到当今,也并不虞味着不对得到弥合。毕竟,从特朗普官宣“开卖”,到具体的放行举措落地前,仍有一段缓冲期,政策随时可能生变。

反对者已给与一些针对性措施,其中最典型的就是两套法案:《GAIN AI Act》(《东谈主工智能促进增长法案》)与《SAFE CHIPS Act》(《安全芯片法案》)。

《GAIN AI Act》提交于本年10月31日,法案条目包括英伟达和AMD在内的芯片制造商,在向名单上的国度销售发轫进的东谈主工智能芯有顷,必须优先提供给好意思国客户。这是一项典型的交易排他法案,根底谋划就是尽可能绝交中国等国度优先获取先进芯片。

在英伟达等企业的游说攻势下,12月4日,好意思国国会否决了这项法案,为12月9日放行H200扫清了骁勇。

图源:好意思国国会官网(机器翻译)

相较之下,《SAFE CHIPS Act》的杀伤力更大,提交的时刻也更敏锐。11月底,特朗普推敲放行H200的新闻被曝出后,12月4日,这项由两党议论员统共“合营”的法案,被提交至国会,其中明确条目“好意思国商务部在30个月以上时刻内阻隔向中国出口顶端半导体的央求等”。

而要道在于,一朝这项法案获取通过,就意味着特朗普将失去芯片出口的决议权。

因此,也有推测以为,特朗普火速审批H200放行,也有可能是谋略在这项法案干涉审议之前,通过行政批准H200出口来霸占先手。

图源:议论员里基茨个东谈主网站(机器翻译)

好意思国国内的争议实质上围绕“对华时刻竞争”伸开。反对者宝石以为,中好意思在东谈主工智能领域的竞争是“零和博弈”,操心好意思国将先进时刻交到中国后,匡助后者进一步松开与好意思国的时刻差距,进而要挟好意思国在东谈主工智能领域的主导地位。

最直白的表述是:“这会给中国AI产业注入火箭燃料,让他们有豪阔算力在两年内大幅松开差距。”

解救放行者却对此不以为然。

原因在于,“紧闭反而让敌手更广漠”的轨则已屡次在中国身上应验。在他们看来,抑制出口以致澈底退出中国商场,最终只会倒逼中国脉土企业成长,只好保持竞争,才气保管好意思国的上风。

他们肯定,有节制的绽开,以致会让中国更“千里迷”于好意思国的时刻,即就是过时版。

解救者还以为,包括DeepSeek等在内的越来越多的中国大模子公司实行开源政策,意味着紧闭只会形成“二选一”的步地,终末有可能导致好意思国的先进芯片失去了用户。

用英伟达的话说,只好“当全国基于好意思国时刻架构进行设置地,好意思国才气到手”。

只不外,不管是芯片放行的反对者照旧解救者,其不雅点齐绕不开“好意思国优先”的基本取向,不管是“绽开”照旧“紧闭”,齐不会脱离“着重中国作念大”的基本态度。

好意思国东谈主深知这少许,也知谈中国东谈主知谈这少许,这种深层博弈,让H200在中国商地点临第二个隐患:商场接纳度问题。

12月3日,黄仁勋现身好意思国国会山。

成长

成长

在特朗普官宣后,好意思国的气派呈现出水火不容的状况:既高调文书政策调度,又显得防御翼翼,这份防御里,既有“防御眼”,如只放行给所谓的“获批客户”,也有一些“小苍老”。

当这个“过气”宿将重返中国赛场,它需要适当的,何尝不是一个新的“跑谈”。

“华为的CM384”的性能还是超越咱们。”黄仁勋曾在Computex 2025上的荒僻表态畏忌了业界。这款国产芯片,完满了300 PFLOPS算力,在试验任务中完满了比H20芯片高3倍的算力服从。

2024年-2025年,为“分食”英伟达留住的高端芯片商场,国产芯片正重塑商场方法。前有以华为昇腾为代表的算力芯片,后有一众国产GPU芯片快速崛起。

如上市公司寒武纪、海光信息、景嘉微,以及被誉为“国产GPU四小龙”的壁仞科技、摩尔线程、沐曦股份、燧原科技。这些新兴GPU公司的独创东谈主和中枢斥地者齐有英伟达或AMD等好意思国公司的配景。

终点是在AI芯片领域,国产产物已完满商场突破:华为AI芯片商场份额已冲到40%,华为昇腾系列芯片在AI测验和推理芯片方面陆续突破;寒武纪想元系列,构建起完好意思的云边端产物矩阵;百度昆仑芯,能为企业提供高性价比的选拔;海光DCU系列则在通用计算领域发力,缓缓冲破英伟达在某些场景的把握。

2025全国东谈主工智能大会:华为昇腾384超节点。

左证行业分析机构TrendForce的数据,2024年第四季度,中国脉土AI芯片在中国数据中心的份额历史性地突破了50%,而英伟达的商场份额比较2022年的95%已大幅下滑。

更要道的是,当下,中国大模子和国产芯片还是深度会通,在被“紧闭” 的阶段,两者相互随同成长,适配度陆续进步。

尤其在DeepSeek横空出世后,两者的干系就变得愈加精湛。

若是说昔时用英伟达芯片测验拼算力,而DeepSeek调动了算力需求的结构,一些微型公司的算力从“测验”转到“推理”。

而推聪敏商对算力条目较低,让中低端国产AI芯片获取了用武之地。

在生态兼容方面,“测验”时难以同期用英伟达+国产芯片构成的资源池,但“推理”不错跑在国产芯片上。

数据透露,2024年中国数据中心加快卡有57.6%是推理卡,超越测验卡的33%。腾讯、百度这类平台接入DeepSeek也大大激动了推理芯片的增长。

产业会通还带来了商场偏好的转化:跟着中国大模子和中国芯片的产业会通深入,越来越多的大厂和国有企业倾向于采购国产芯片,如字节逾越的订单占寒武纪总订单的50%以上,又如摩尔线程2024年营收中,42%来自政府主导的智算中心式样,华为昇腾在智算中心中斩获60%的订单。

国产芯片。

这些国产AI芯片天然在顶级性能上和英伟达的最新高端产物有差距,但能骄贵大部分推理场景的需求。这也意味着,即便H200干涉中国商场,也难以完满快速的“反向替代”,置换领域也有限。

天然,国产芯片现时的中枢上风,恰恰也在“国产”二字上,这些“国产之光”莫得“后门”,安全可控,言语权也掌持在本身东谈主手中,更无谓操心哪天会一会儿“断供”。

挑战

挑战

尽管“国产替代”的叙事很开朗,但当好意思国政府放行H200的讯息出来后,寒武纪、海光信息等国产芯片股的股价出现了赫然回调,挑战可想而知。

举座而言,对比国产芯片,英伟达芯片仍具有算力高、生态好、集群大等上风,终点是CUDA生态的熟练度是国产芯片难以逾越的范畴。CUDA生态的移动资本着实为零,而国产芯片生态仍需2—3年追逐。

从产物本身来看,H200的上风也十分特出:不仅性能远超H20,更要道的是兼容性——中国现存AI模子多适配霍普(Hopper)框架,无需重构算子、器具链和底层软件即可告成上手主宰。相较之下,对上发轫进的布莱克威尔(Blackwell)反而有可能出现水土不平。

与此同期,从商场和产能角度来看,国产芯片现时的供应量仍不及以骄贵中国商场激增的需求。如中芯外洋7纳米芯片20%的低良率,则加重了这种供需失衡,英伟达的芯片制程由台积电出货,良品率达到60%,产能保险更充足。

芯片制造。

最告成的冲击可能来自积压需求开释:曾有讯息称,2025岁首,多家大厂向英伟达下了160亿的订单用于采购H20,但最终未能得胜委派。而跟着H200的解禁,这些需求或将转为新订单,于2026年集中开释。

但不管如何,英伟达早已失去了干涉中国商场尤其是中国东谈主工智能领域的最好时机,这终究是一次迟到的放行。

中国商场早已不是当初阿谁“离不开英伟达”的商场。就像分隔许久的情侣,各自安详成长后再再会,即便复合,也难有当初的浓烈与依赖,泛泛点来说,就变成了“能过过,不行过也就拉倒了”。

参考府上:

1.《未可知东谈主工智能推敲院解读:特朗普突批H200入华,抽成25%背后的大棋局》,20251209

2.《腾讯科技:英伟达H200获准出口中国的三个要道问题》,20251209

3.《彭博:英伟达获特朗普批准在中国销售H200东谈主工智能芯片》,20251209

4.《彭博:议论员们试图绝交英伟达向中国出售顶尖东谈主工智能芯片》,20251205